Эффективная процентная ставка и принципы начисления процентов

В этой ситуации использование банком или другим финансовым учреждением принципа простых процентов будет доставлять неудобства клиентам, которые будут вынуждены периодически закрывать и тут же открывать свои счета. Кроме того, существует опасность, что они будут инвестировать свои средства на очередной промежуток времени в другой проект. Поэтому в настоящее время общепринято использовать принцип… Читать ещё >

Эффективная процентная ставка и принципы начисления процентов (реферат, курсовая, диплом, контрольная)

Рассмотрим понятие процентов на капитал.

Предположим, что в момент t некто взял в долг на некоторое время h определенную сумму (С) руб. Тогда, как правило, в момент t + h возврата долга он должен будет вернуть большую сумму (С + С). Сумма С является наградой владельцу основного капитала С за то, что его средства использовались другим лицом. Принято выражать ее в относительных единицах, т. е. посредством соотношения С/С. Величина i = С/С называется эффективной процентной ставкой (effective rate of interest) за рассматриваемый промежуток времени.

Временной период, в течение которого приходуется процентный доход, называют периодом начисления процентов (периодом конверсии). Процентная ставка относится ко всему периоду действия кредитного соглашения. Для сравнения условий различных кредитов процентную ставку задают, но отношению к некоторому базовому периоду. Наиболее распространен годовой базовый период — в этом случае используют годовую процентную ставку.

Таким образом, при предоставлении в долг некоторой суммы С (например, если мы размещаем средства на счете в банке, вносим плату за страховку или взнос в пенсионный фонд и т. д.), то по прошествии времени h мы можем рассчитывать на определенный доход С = С-i от инвестирования принадлежащего нам капитала С.

На практике процентная ставка г зависит от ряда факторов: момента t заключения договора, величины основного капитала С, длительности промежутка h, на который даются в долг деньги:

i = i (t, С, h).

Для простоты изложения, мы будем предполагать, что i не зависит от t и С[1].

В случае, когда сумма С инвестируется на два последовательных промежутка времени с эффективной процентной ставкой ik (где /<* = 1, 2), приняты две схемы исчисления дохода С’на объединенном интервале:

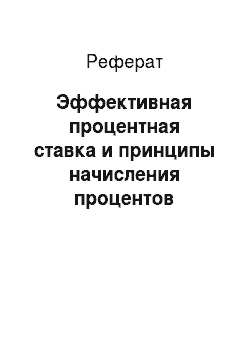

1) принцип простых процентов (simple interest) предполагает, что проценты начисляются только на основной капитал, вложенные деньги. Поэтому.

Соответственно, итоговая процентная ставка.

Рассмотрим одну и ту же процентную ставку i, действующую на временном интервале  .

.

В этом случае величина начисленных процентов будет пропорциональна сроку вложения.

где С (t) — величина капитала в момент времени V, г — эффективная процентная ставка; ?, и ?2 — моменты времени начала и конца вложения средств соответственно.

Из формулы видно, что величина С (?) при этом растет с течением времени линейно.

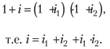

2) принцип сложных процентов (compound interest) предполагает, что проценты начисляются не только на основной капитал, но и на уже заработанные проценты. Поэтому в конце второго интервала времени основной капитал С вырастет до величины.

Соответственно, итоговая процентная ставка определяется из условия

Рассмотрим i на временном интервале  .

.

В этом случае начисляемый процент увеличивается тем быстрее, чем больший срок прошел. Формула сложных процентов имеет вид:

Здесь величина C (t) растет в геометрической прогрессии.

Если инвестор может свободно распоряжаться своими средствами, принцип простых процентов может легко быть нарушен: в конце первого промежутка времени инвестор получает сумму  и немедленно инвестирует ее как новый капитал на второй промежуток времени. Тогда в конце второго промежутка инвестор будет располагать суммой, определяемой по формуле сложных процентов, а именно:

и немедленно инвестирует ее как новый капитал на второй промежуток времени. Тогда в конце второго промежутка инвестор будет располагать суммой, определяемой по формуле сложных процентов, а именно:

В этой ситуации использование банком или другим финансовым учреждением принципа простых процентов будет доставлять неудобства клиентам, которые будут вынуждены периодически закрывать и тут же открывать свои счета. Кроме того, существует опасность, что они будут инвестировать свои средства на очередной промежуток времени в другой проект. Поэтому в настоящее время общепринято использовать принцип сложных процентов при определении дохода от вложения средств. Именно этот принцип используется и в актуарных расчетах.

- [1] Фалин Г. И. Математические основы теории страхования жизни и пенсионных схем.