Дополнительный инвестиционный доход

Теперь рассмотрим, как определяется размер дополнительного инвестиционного дохода. Поскольку доход зарабатывается при размещении активов, соответствующих страховым резервам, в качестве базы для определения размера дополнительного инвестиционного дохода логично использовать размер аккумулированного резерва взносов. Расчет ведется по каждому полису в отдельности. Как правило, компания зарабатывает… Читать ещё >

Дополнительный инвестиционный доход (реферат, курсовая, диплом, контрольная)

Во всех примерах, приводимых в данном учебнике, используется техническая (гарантированная) норма доходности 4%. Установление такой нормы доходности (иногда 3—3,5%) при расчете тарифов и резервов является обычной практикой работы страховых компаний на российском рынке. В странах Западной и Восточной Европы подобные ставки устанавливаются на еще более низком уровне. Но это вовсе не означает, что инвестиционный доход страховой компании не будет выше.

Как правило, компания зарабатывает более высокий доход, чем тот, который закладывается при тарификации и резервировании. Что происходит с этим доходом? Значит ли это, что страховая компания обеспечивает себе прибыль в частности за счет использования денежных средств своих клиентов, т. е. за счет размещения активов, покрывающих страховые резервы?

Отнюдь нет. Не только в российской, но и в общемировой практике существует такое понятие, как участие страхователя в инвестиционном доходе страховщика. Это значит, что часть инвестиционного дохода, заработанного в процессе размещения активов, покрывающих страховые резервы, страховая компания направляет на увеличение выплат своим клиентам. Указанная часть инвестиционного дохода носит название «Дополнительный инвестиционный доход» и рассчитывается по специальной ставке, которая называется ставка дополнительного инвестиционного дохода.

Способы расчета ставки дополнительного инвестиционного дохода индивидуальны для каждой страховой компании, какихлибо специальных требований к ее размеру в России в настоящий момент нет.

В российской практике зачастую ставку дополнительного инвестиционного дохода определяют как разность ставки доходности инвестиций, технической доходности и расходов, связанных с размещением активов, т. е. если страховая компания заработала 8% годовых, техническая норма доходности составляет 3%, связанные с размещением активов расходы 1%, то ставка дополнительного инвестиционного дохода составляет ег = 0,08 — 0,03 — 0,01 = 0,04, или 4%.

Данное выражение можно представить и в общем виде:

где eit — ставка дополнительного инвестиционного дохода в году t; girCTaBKa дохода от инвестиций в году t; i — техническая норма доходности; ict — расходы на размещение активов.

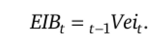

Теперь рассмотрим, как определяется размер дополнительного инвестиционного дохода. Поскольку доход зарабатывается при размещении активов, соответствующих страховым резервам, в качестве базы для определения размера дополнительного инвестиционного дохода логично использовать размер аккумулированного резерва взносов. Расчет ведется по каждому полису в отдельности.

Итак,

CV — нетто-резерв на начало страхового года Г,.

Е1В( — размер дополнительного инвестиционного дохода.

Тогда размер дополнительного инвестиционного дохода определяется как произведение нетто-резерва на конец страхового года t и ставки дополнительного инвестиционного дохода:

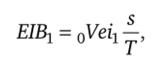

Если договор страхования оплачен единовременным взносом, то на первом году действия договора страхования при расчете дополнительного инвестиционного дохода учитывается количество дней с момента заключения полиса до даты начисления дохода, т. е.

где s — число дней с момента заключения договора страхования до даты начисления дополнительного инвестиционного дохода; Т — число дней в календарном году, за который начисляется дополнительный инвестиционный доход.

Страховые компании могут предоставлять для своих клиентов несколько опций в отношении дополнительного инвестиционного дохода. Например, дополнительный инвестиционный доход будет выплачиваться в том году, в котором он рассчитан клиенту. Другая возможность (встречается наиболее часто) — аккумулировать дополнительный инвестиционный доход до момента окончания договора страхования и получить его вместе с выплатой по дожитию. Это означает, что дополнительный инвестиционный доход начисляется не только на математический резерв, но и на доход предыдущего года:

Если в каком-то году не устанавливалась ставка дополнительного дохода, то страховая компания может принять решение нарастить дополнительный инвестиционный доход только по технической (гарантированной) норме доходности либо в текущем году оставить дополнительный инвестиционный доход без изменения.

Дополнительный инвестиционный доход выплачивается не только одновременно со страховой суммой по дожитию, также страховщики присоединяют к выплатам по смерти или выкупным суммам доход, накопленный на момент смерти застрахованного лица или на момент расторжения договора страхования.