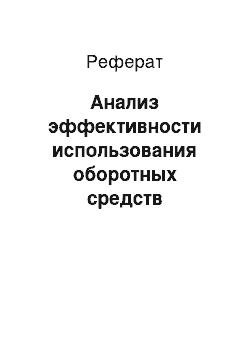

Таблица 1.

|

Состав оборотных средств предприятия. |

Показатели. | | | отклонение. |

абсолютное. | относительное, %. |

| 43,8 | 55,5 | 11,7 | |

1. Запасы всего (тыс. руб.). | 122 963. | 210 247. | 87 284. | 70,98. |

в том числе: | | | | |

| 20,4 | 22,7 | 2,3 | |

1.1. Сырье и материалы. | 57 365. | 86 038. | 28 669. | 49,98. |

| | | | |

1.2. Затраты в незавершенном производстве. | ; | ; | ; | ; |

| 23,0 | 32,1 | 9,1 | |

1.3. Готовая продукция и товары для перепродажи. | 64 554. | 121 433. | 56 879. | 88,11. |

| 0,3 | 0,04 | -0,26 | |

1.4. Расходы будущих периодов. | | 2 617. | 1 785. | 214,54. |

| 0,07 | 0,04 | -0,03 | |

1.5. Прочие запасы и затраты. | | | — 51. | — 24,29. |

| 0,4 | 0,4 | 0,0 | |

2. Налог на НДС. | 1 169. | 1 356. | | 16,00. |

| 29,9 | 44,1 | 14,2 | |

3. Дебиторская задолженность (платежи по которой ожидаются в течении 12 мес). | 84 133. | 166 825. | 82 692. | 98,29. |

в том числе: | | | | |

| 26,8 | 32,8 | 6,0 | |

покупатели и заказчики. | 55 972. | 124 203. | 68 231. | 121,90. |

| |

4. Краткосрочные финансовые вложения. | ; | ; | ; | ; |

| 0,1 | 0,002 | -0,1 | |

5. Денежные средства. | | | — 287. | — 97,29. |

| |

6. Прочие оборотные активы. | ; | ; | ; | ; |

| 100,0 | 100,0 | 0,0 | |

ИТОГО: | 208 560. | 378 436. | 169 876. | 81,45. |

2010 год Коб = Выручка / Средний остаток оборотных средств = 494 279/208 560 = 2,36.

Длит. Оборота = 360/2,36 = 152,5.

2011 год Коб = Выручка / Средний остаток оборотных средств = 1 084 746/378 436 = 2,87.

Длит. Оборота = 360/2,87 = 125,4.

В структуре оборотных средств наибольшую долю составляют:

- — дебиторская задолженность — 44,1% в 2012 году;

- — запасы — 55,5% в 2012 году.

Вывод: Величина оборотных средств увеличилась на 169 876 руб. или на 81,45%, а выручка от реализации увеличилась на 590 470 руб. или 119,5%.

Как мы видим, кол-во оборотов увеличилось, а длительность оборота уменьшилось, это значит, что предприятие рационально использует оборотные средства.

Структура оборотных средств имеет тенденцию к ухудшению, т.к. выросла дебиторская задолженность предприятия.