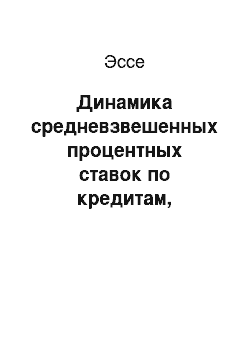

Рассмотрим структуру оборотов по кредитам, предоставленным физическим лицам в долларах США (рисунок 3).Рисунок 3 — Структура оборотов по кредитам предоставленным физическим лицам в долларах США в динамике за 2014;2016 годы.

Приведенные данные свидетельствуют о преобладании краткосрочных кредитов в структуре. Однако в 2016 году в отдельные месяцы наблюдается преобладание выданных среднесрочных кредитов, а в декабре месяце доля долгосрочных кредитов превысила доли кредитов, выданных на более короткие сроки. Естественно, что структура выданных кредитов является одним их основных факторов, влияющих на средневзвешенную процентную ставку.

Заключение

.

Ставки по кредитам, предоставляемым коммерческими банками физическим лицам, формируются под влиянием целого ряда внутренних и внешних факторов, среди которых важное место занимают макроэкономические факторы. За анализируемый период можно отметить следующие факторы, повлиявшие на объемы и стоимость кредитов, предоставляемых гражданам РФ. В конце 2014 года ключевая ставка ЦБ РФ поднялась до рекордной отметки в 17%. За этим последовало закономерное повышение процентных ставок по всем видам кредитования. Однако уже через несколько месяцев Центробанк начал плавное снижение ставки, и 3 августа 2015 г. она достигла приемлемых 11%. Естественно, этот процесс сказался и на процентах кредитных организаций. Сегодня ставки российских банков колеблются в более привлекательных для потребителей пределах. Кроме того, в целях стимулирования потребительского спроса был инициирован ряд госпрограмм в рамках ипотечного и автокредитования.

Данные шаги позволили сохранить спрос на кредиты, сделав их более доступными для населения. Однако экономический кризис еще далек от завершения, и банки, чтобы оградить себя от проблемных заемщиков и невозврата средств, проверяют потенциальных клиентов более тщательно. Сегодня на получение кредитов могут рассчитывать только обладатели высокого, стабильного дохода и безупречной кредитной истории. На сегодняшний день, говоря о кредитах, приходится иметь в виду только рублевые, поскольку россияне боятся колебаний курсов валют и дополнительных убытков при немалых процентах. В Госдуме РФ рассматривается ряд законопроектов, касающихся валютного кредитования.

В числе прочего, есть вариант запрета выдачи кредитов в валюте физическим лицам. Список источников.

Официальный сайт ЦБ РФ. Раздел Статистика. Банковский сектор. ;

http://www.cbr.ru/statistics/?PrtId=int_rat.