Раскрытие информации в финансовой отчетности банковских учреждений

Как и в отчетных балансах других коммерческих организаций, в балансах банков все активы и пассивы отражаются развернуто, то есть суммы, отражаемые в статьях активов, не могут сокращаться путем уменьшения какой-либо статьи пассива, равно как и статьи пассива не могут погашаться за счет уменьшения статей активов, если такой зачет не основан на юридически закрепленном праве и не является результатом… Читать ещё >

Раскрытие информации в финансовой отчетности банковских учреждений (реферат, курсовая, диплом, контрольная)

Международные стандарты финансовой отчетности относятся также к банкам и другим аналогичным финансовым организациям.

Банки являются такими организациями, с деятельностью которых сталкивается большинство физических и юридических лиц в любой стране, так как они выступают либо как вкладчики, либо как заемщики. Все заинтересованы в надежности банковской системы. Деятельность банков имеет свою специфику, во многом отличающую их от других компаний и организаций. МСФО-30 направлен именно на раскрытие в финансовой отчетности банков специфики их деятельности.

Стандарт рассматривает особенности отражения информации в балансе банка и его отчете о прибылях и убытках; обращает исключительное внимание на отражение забалансовых статей, условных событий и потенциально возможных обязательств, на сроки погашения как обязательств, так и активов банка. Стандарт предполагает раскрывать в финансовой отчетности банков убытки по ссудам и авансам, основным банковским рискам, залогам; рассматривает особенности трастовых операций банков, их операции со связанными сторонами. Признавая особенности банковских операций, МСФО-30 подчеркивает, что все другие международные стандарты финансовой отчетности применяются также и к банкам, если только они прямо не запрещаются и не исключаются стандартом для использования банками.

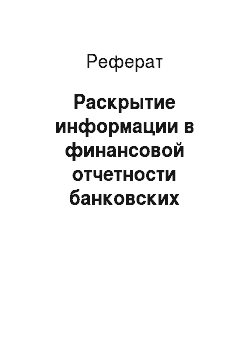

Учетная политика. В дополнение к приложениям, изложенным в МСФО-1 «Представление финансовой отчетности», для лучшего понимания данных, отражаемых в финансовой отчетности банков, стандарт требует дополнительного раскрытия некоторых аспектов учетной политики, применяемой банком для учета и составления отчетности. Они показаны на рис. 9:

Рис. 9 — Дополнительная информация об учетной политике банка

Бухгалтерский баланс банка Стандарт исходит из того, что активы и пассивы баланса группируются в отчетности по их характеристике и ликвидности. Но стандарт также исходит из того, что для банковских учреждений проблема ликвидности не должна связываться с разделением активов и пассивов на долгосрочные и краткосрочные.

Баланс банка составляется по той же схеме, что и отчетные балансы других организаций в соответствии с МСФО-1. МСФО-30 в дополнение к ним предлагает включать некоторые специфические статьи или раскрывать их в примечаниях к отчетности (Рис.10).

Как и в отчетных балансах других коммерческих организаций, в балансах банков все активы и пассивы отражаются развернуто, то есть суммы, отражаемые в статьях активов, не могут сокращаться путем уменьшения какой-либо статьи пассива, равно как и статьи пассива не могут погашаться за счет уменьшения статей активов, если такой зачет не основан на юридически закрепленном праве и не является результатом реализации или погашения данной статьи.

Рис. 10 — Дополнительные статьи, включаемые в отчетный баланс банка

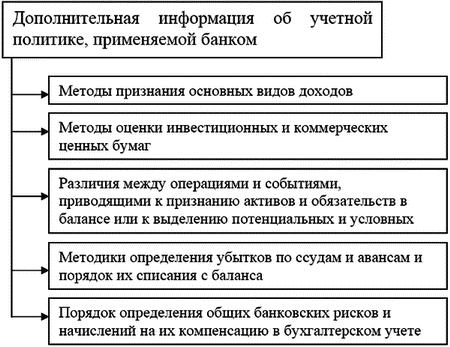

Отчет о прибылях и убытках К основным операционным доходам банка относятся проценты, комиссионные вознаграждения, плата за услуги клиентам, прибыль от операций с ценными бумагами. В отчетности банка каждый из этих доходов раскрывается отдельно как самостоятельные сегменты, генерирующие соответствующую выручку.

К основным видам операционных расходов банка относятся проценты и комиссионные уплаченные, убытки по ссудам и в результате уменьшения стоимости инвестиций, административно-управленческие расходы. В отчетности каждый вид расходов раскрывается отдельно.

В соответствии с МСФО-1 банки представляют отчет о прибылях и убытках, статьи которого иные, чем в обычном отчете (См. рис. 8).

Статьи доходов и расходов, отражаемые в отчетности банка, не могут быть взаимно зачтены, если они только не возникают из операций хеджирования.

Прибыли и убытки по ниженазванным операциям отражаются в отчете в свернутом виде, то есть прибыли — за вычетом убытков или убытки — за вычетом прибыли: продажа или изменения в балансовой стоимости коммерческих ценных бумаг; продажа инвестиционных ценных бумаг; валютные операции.

Другие статьи, связанные, например, с продажей недвижимости и другими операциями, а также чрезвычайные статьи прибылей и убытков раскрываются дополнительно.

Рис. 11 -Классификация доходов и расходов банка

Информация о прочих операциях банка Активы, заложенные в качестве обеспечения депозитов или иных пассивов, должны раскрываться в примечаниях к финансовой отчетности.

Доверительные операции банков разнообразны. Однако, в соответствии с ГК РФ имущество, полученное в доверительное управление банком, не является его собственностью и потому не отражается в балансе банка.

Банки довольно часто ведут операции со связанными сторонами и поэтому обязаны применять положения, содержащиеся в МСФО-24 «Раскрытие информации о связанных сторонах».